Wszystko co musisz wiedzieć o stopach procentowych i ich wpływie na kredyty hipoteczne i nie tylko

Zrozumieć inflację i stopy procentowe – wszystko, co musisz wiedzieć o stopach procentowych i ich wpływie na

kredyty hipoteczne i nie tylko, publikujemy w ramach kampanii edukacyjno-informacyjnej sektora bankowego. Ma ona

na celu poinformować klientów o różnicach w charakterystyce kredytów hipotecznych o stałej i zmiennej stopie

procentowej oraz wpływie inflacji na sytuację finansową gospodarstw domowych.

Inflacja, stopy procentowe, koszt kredytu - w ostatnim czasie wzrosła liczba informacji o spadku wartości

złotego i jego konsekwencjach dla naszych portfeli. Co więcej, od prawie 20 lat nie obserwowaliśmy w Polsce

wysokiego poziomu inflacji, wychowały się bez niej liczne roczniki konsumentów. To wszystko sprawia, że coraz

trudniej przychodzi nam zrozumieć istotę i przyczyny tego, co się wokół nas dzieje. A przecież ekonomia to nie

księga czarnej magii. Znajomość kilku podstawowych pojęć ekonomicznych pozwoli lepiej rozeznać się w

sytuacji, a w efekcie podejmować trafniejsze decyzje finansowe. W pierwszej kolejności trzeba zadać sobie

pytanie - czym właściwie jest inflacja?

Najprościej inflację można rozumieć jako proces wzrostu cen produktów i usług w

danym okresie. Oczywiście nie każdy jednorazowy wzrost ceny oznacza od razu wzrost inflacji.

Wyobraźmy sobie sytuację, w której właściciel piekarni po wynajęciu drogiego lokalu w centrum Warszawy

zmuszony jest do zwiększenia cen swoich produktów. Nie oznacza to jednak, iż inne piekarnie również podniosą

ceny. Takiej zmiany rynek nie odnotuje, bo nie dotknie ona wszystkich konsumentów. Dlatego też, aby

najdokładniej oszacować poziom inflacji, liczony jest przeciętny poziom cen dla wybranego koszyka

dóbr i usług. Następnie koszt zakupu takiego koszyka porównuje się w czasie.

W Polsce za liczenie wskaźnika inflacji odpowiedzialny jest Główny Urząd Statystyczny. Określa on skład

koszyka konsumpcyjnego, czyli listę zakupów towarów i usług przeciętnego gospodarstwa domowego. GUS w każdym

roku zbiera ceny około 1400 towarów z około 35 tys. punktów handlowych i usługowych, a następnie ustala, ile

za taki koszyk trzeba zapłacić. W skład koszyka dóbr i usług wchodzą m.in.:

Żywność i napoje bezalkoholowe

Napoje alkoholowe i wyroby tytoniowe

Odzież i obuwie

Użytkowanie mieszkania lub domu i nośniki energii

Zdrowie

Transport

Edukacja

Rekreacja i kultura

Kategorie, które najmocniej kształtują poziom inflacji, to przede wszystkim żywność i napoje bezalkoholowe

oraz użytkowanie mieszkania lub domu i nośniki energii. Stanowią one niemal połowę koszyka dóbr i usług.

Przykład

Robert skrupulatnie prowadzi swoje finanse. Ostatnio zauważył, że zaczął wydawać znacznie więcej robiąc

swoje standardowe cotygodniowe zakupy. Kiedy odszukał paragony z ubiegłego roku, porównał ceny tych samych

produktów w obu latach:

2020

Mleko:2,5 zł

Jajka:6,5 zł

Chleb:3 zł

Masło:7 zł

Ser:5 zł

Pomidory (1kg):5 zł

Cukier:4 zł

Jabłka (1kg):2 zł

Razem35 zł

2021

Mleko:3 zł

Jajka:7 zł

Chleb:4 zł

Masło:6 zł

Ser:4,5 zł

Pomidory (1kg):7 zł

Cukier:3 zł

Jabłka (1kg):2,5 zł

Razem37 zł

Jak widzimy, w przypadku koszyka dóbr Roberta inflacja w ciągu roku wyniosła niespełna 6% (37 – 35): 35 =

0,057, czyli 5,7%. Chociaż w 2021 roku za niektóre produkty zapłacił mniej, to w ogólnym ujęciu, aby kupić

wszystkie potrzebne produkty, musiał wydać o 2 zł więcej. Oznacza to przeciętny wzrost cen na poziomie

prawie 6%.

Źródło: wylicznia własne

Źródło: Główny Urząd Statystyczny

Czy wiesz, że...?

Jeden z negatywnych skutków wysokiej inflacji nazywany jest w ekonomii kosztem zmiany karty

dań. Przy

wysokiej inflacji firmy częściej muszą dostosowywać swoje ceny, co wiąże się z dodatkowo ponoszonymi

kosztami. Np. restauracje muszą częściej wymieniać swoje karty menu, co oznacza dodatkowe koszty, stąd

nazwa tego zjawiska.

2. Czym są stopy procentowe?

Skoro już wiemy czym jest inflacja, warto rozwinąć pojęcie stóp procentowych. Stopa procentowa to cena (koszt

kapitału, czyli inaczej odsetki), jaką należy zapłacić posiadaczowi kapitału za to, że go pożyczy na ustalony

czas. Stopy procentowe ustalane są w Polsce przez Radę Polityki Pieniężnej, która jest organem Narodowego Banku

Polskiego. Rada może zdecydować się na podwyższenie lub obniżenie stóp procentowych, co przekłada się na wzrost

lub spadek kosztów kredytów i pożyczek dla banków komercyjnych. Następnie banki pożyczają ten kapitał

kredytobiorcom. W efekcie, zmiany stóp procentowych przez RPP wpływają na wszystkich uczestników rynku

finansowego oraz definiują koszt pożyczanego kapitału.

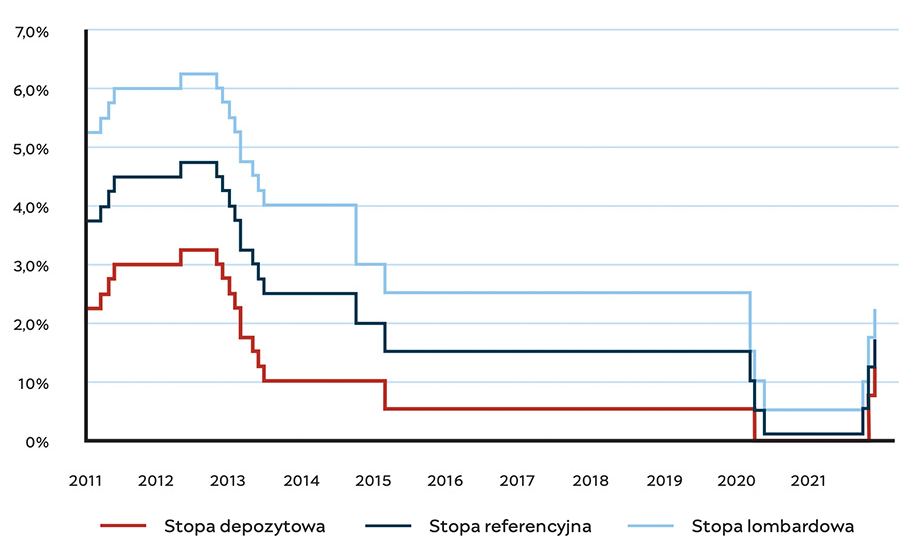

W Polsce, podobnie jak w innych krajach, istnieją różne rodzaje stóp procentowych. Rada Polityki Pieniężnej

określa m.in. stopę lombardową, depozytową czy referencyjną. Ta ostatnia wyraża rentowność bonów skarbowych

emitowanych przez Narodowy Bank Polski i to właśnie ona decyduje o kosztach kredytów.

Jeżeli procentowa stopa referencyjna maleje, koszty kredytu również maleją.

Najważniejsze rodzaje stóp procentowych

Definicja

Wpływ

Stopa referencyjna

Określa poziom rentowności bonów pieniężnych, które emituje NBP, a które kupują bądź sprzedają banki

komercyjne.

Wpływa na oprocentowanie pożyczek na rynku międzybankowym w Polsce

- w konsekwencji definiuje koszt kredytu dla kredytobiorcy

Stopa lombardowa

Określa wysokość oprocentowania, na jakie NBP udziela pożyczki bankowi komercyjnemu pod zastaw

papierów wartościowych

Wpływa na zmniejszenie lub zwiększenie kosztów pieniądza pozyskanego przez bank komercyjny

Stopa depozytowa

Określa wysokość oprocentowania jednodniowych depozytów składanych przez banki komercyjne w banku

centralnym

Wpływa na rentowność depozytów w bankach komercyjnych określając minimalne oprocentowanie lokat

W reakcji na globalny kryzys gospodarczy wywołany pandemią COVID-19 wszystkie największe banki centralne na

świecie podjęły decyzje o obniżeniu stóp procentowych – nierzadko do zera. Celem tych obniżek było

pobudzenie gospodarki. Stopy procentowe są elementem walki z recesją, ponieważ zmniejszając koszt

kredytu można stymulować gospodarkę do zwiększania (lub utrzymania) poziomu inwestycji.

Czy wiesz, że...?

W okresie pandemii banki centralne niektórych krajów chcąc

wspomóc gospodarkę w wychodzeniu z recesji, wprowadziły

ujemne stopy procentowe – co oznacza, iż pożyczanie kapitału

odbywa się ze stratą dla kredytodawcy. Sytuacja ta ma obecnie

miejsce m.in. w Szwajcarii oraz Danii.

Stopy procentowe NBP

3. Dlaczego inflacja i stopy procentowe są ze sobą silnie

powiązane?

Każdy bank centralny na świecie ma tzw. cel inflacyjny. Polega to na tym, że bank centralny przyjmuje

optymalny poziom inflacji w danym roku i stara się nie dopuścić do jego przekroczenia. W Polsce od

2003 roku obowiązuje

cel na poziomie 2,5%, przy czym Rada Polityki Pieniężnej dopuszcza różnice o jeden punkt procentowy w dół lub w

górę. Jednym z narzędzi umożliwiających realizację planu są właśnie stopy procentowe.

RPP podnosi stopy

Kiedy poziom inflacji z różnych przyczyn zaczyna rosnąć, rosną też ceny, przez co z biegiem

czasu za daną kwotę można coraz mniej kupić. Żeby zapobiec drastycznemu wzrostowi cen, Rada

Polityki

Pieniężnej podnosi stopy procentowe. Kiedy rosną stopy procentowe, rośnie cena pieniądza,

zatem bank

centralny pożycza pieniądze bankom komercyjnym po wyższej niż do tej pory cenie, a banki komercyjne

udzielają wyżej oprocentowanych kredytów.

Zamiast inwestować bardziej opłaca się oszczędzać, w efekcie czego mamy do czynienia

ze studzeniem wzrostu gospodarczego.

RPP obniża stopy

W sytuacji kryzysu gospodarczego oraz recesji, rynkowa koniunktura może być stymulowana

poprzez obniżenie wysokości stóp procentowych.

Niskie stopy procentowe przekładają się na wzrost podaży pieniądza - koszty kredytów spadają, dużo

łatwiej jest je również dostać, przez co rosną zarówno inwestycje, jak i konsumpcja.

W efekcie obniżenia stóp procentowych przedsiębiorcy inwestują w swoje firmy, tworzą nowe

miejsca pracy, co dodatkowo stymuluje wzrost gospodarczy.

Czy wiesz, że...?

Deflacja , czyli spadek cen w czasie, jest w długim okresie zjawiskiem niekorzystnym

dla gospodarki. Sytuacja ta pozornie sprzyja konsumentom, ale nie jest korzystna dla ogółu społeczeństwa

w tym przede wszystkim producentów i usługodawców. Konsumenci spodziewając się dalszego spadku cen,

wstrzymują się od zakupów, zmniejszając przychody przedsiębiorstw

i hamując inwestycje.

Przykład

Karolina od lat oszczędza swoje pieniądze odkładając co miesiąc 300 zł na swoje konto oszczędnościowe.

Przez

lata udało jej się zgromadzić 10 000 zł, które w ubiegłym roku wpłaciła na lokatę oprocentowaną 2% w skali

roku. W ostatnim czasie Karolina usłyszała jednak, że inflacja w minionym roku wyniosła 5%. Obserwując

wzrost

cen w sklepie zaczęła się ostatnio zastanawiać, czy zysk z lokaty go pokrywa.

Odsetki z lokaty

2% z 10 000 zł wynosi 200 z

Roczne odsetki Karoliny wynoszą 200 zł

Inflacja

Inflacja na poziomie 5% oznacza, iż aby kupić ten sam koszyk dóbr o wartości 10 000 zł w tym roku

trzeba wydać 10 500 zł

Nominalny wzrost cen z tytułu inflacji: 500 zł

Choć nominalnie Karolina zarobiła 200 zł z odsetek na lokacie (minus podatek), to w rzeczywistości ze

względu

na wysoką inflację (wzrost cen) mogła za tę samą kwotę kupić mniej niż w roku ubiegłym. Realna stopa

oprocentowania (różnica między stopą depozytową, a inflacją) wyniosła w jej przypadku -3% (- 300 zł).

Oznacza to, że w ciągu roku jej oszczędności nie tylko się nie pomnożyły, ale zmniejszyły swoją

wartość.

CZĘŚĆ II:

KREDYT W REALIACH WYSOKIEJ INFLACJI

1. Jak inflacja wpływa na zaciągnięte zobowiązania

finansowe?

W teorii inflacja i kredyt to pojęcia, które łączą się z korzyścią dla kredytobiorcy, bo z czasem kwota, którą

pożyczył traci swoją wartość. To jednak tylko teoria, gdyż w warunkach wysokiej niepewności oraz wysokiej

inflacji istotnie wzrasta ryzyko banku, że udzielony kredyt/pożyczka staną się nieopłacalne. W efekcie

kredytodawca rekompensuje ryzyko udzielenia kredytu wyższą marżą, a

wyższa marża to droższy kredyt. Ponadto, jak

już wiesz, istotny wzrost cen zmusza Radę Polityki Pieniężnej do podnoszenia poziomu stóp procentowych, co

dodatkowo zwiększa koszty kredytu.

W efekcie, wysoka inflacja wpływa pośrednio na koszt kredytu w sposób, który nie jest pożądany przez

kredytobiorców - zwiększa realny koszt zobowiązania. A że znaczna część kosztów kredytowych opiera się na

stopach procentowych, każda ich zmiana wpływa na wysokość Twojej raty.

2. Jak zmiana stóp procentowych wpływa na koszt kredytu?

Każdy zaciągnięty kredyt składa się z dwóch części – kwoty kapitału oraz odsetek. Część

kapitałowa (inaczej

część bazowa) to po prostu ułamek nominalnej kwoty pożyczonej od banku uzależniony od wysokości kredytu oraz

jego okresu. Oprocentowanie (odsetki) z kolei to koszt/cena jaką musimy zapłacić w związku z

pożyczeniem

kapitału. Najczęściej wyrażona jest ona procentowo i liczona jest w skali roku. Koszt ten jest doliczany w

odpowiednich proporcjach do comiesięcznych rat kredytowych. Oprocentowanie to jeden z głównych

parametrów oferty

kredytowej.

Na łączną wysokość oprocentowania kredytu zaciągniętego w złotych mają wpływ dwa czynniki – wartość

wskaźnika WIBOR oraz marża banku. WIBOR (skrót pochodzący od nazwy Warsaw

Interbank Offered Rate) to oprocentowanie, po którym udzielane są pożyczki pomiędzy bankami na krajowym

rynku. Wysokość tego wskaźnika jest zmienna, ustalana na podstawie danych dostarczanych przez banki.

Wskaźnik WIBOR, czyli koszt kredytu pomiędzy bankami, jest silnie uzależniony od aktualnych stóp

procentowych – dlatego właśnie w przypadku ich wzrostu rośnie także rata naszego kredytu.

Odsetki

=

WIBOR

(uśrednione oprocentowanie na rynku międzynarodowym)

+

MARŻA BANKU

(opłata za udzielenie kredytu)

Drugą składową kosztu kredytu jest marża banku, która jest ustalana przez kredytodawcę na podstawie własnej

polityki oraz oceny indywidualnej sytuacji klienta. Warto zauważyć, iż wzrost wskaźnika WIBOR nie

przekłada się bezpośrednio na wzrost zysków banków – o zysku banku z tytułu udzielenia kredytu

decyduje przede wszystkim marża.

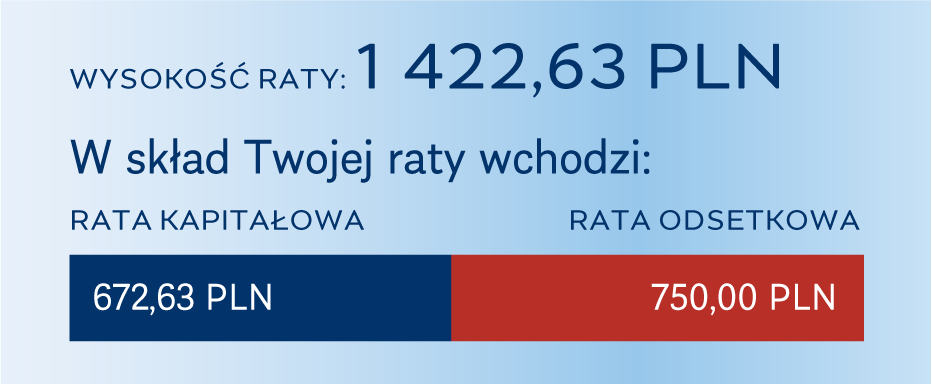

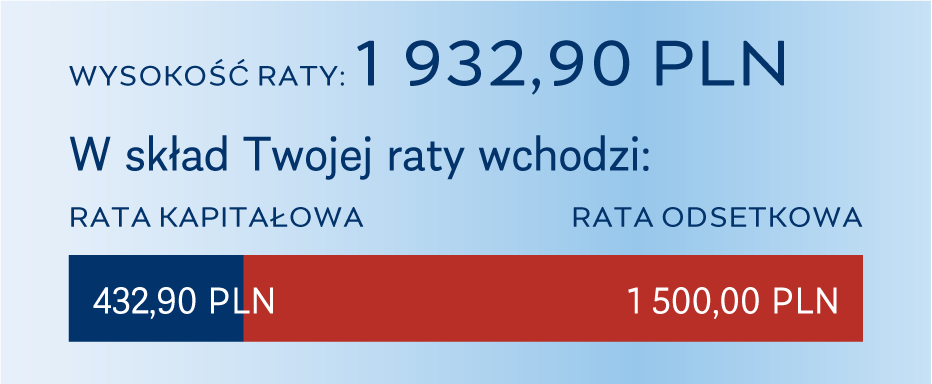

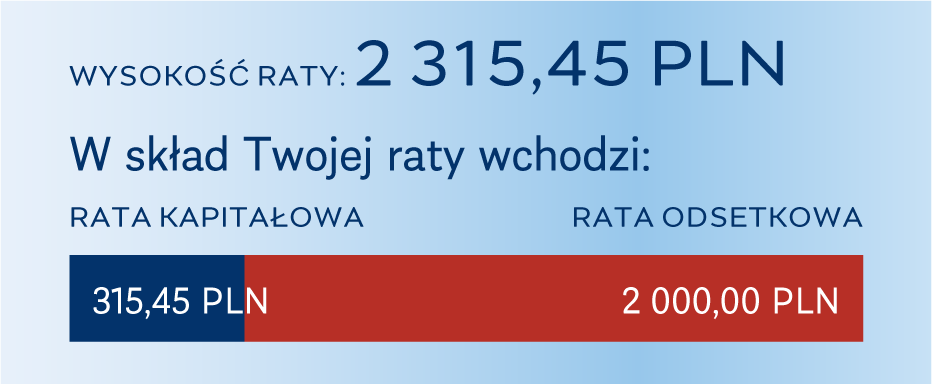

Przykład

Marek od lat marzył o swoim własnym mieszkaniu. W końcu po kilku latach oszczędzania udało mu się je

znaleźć, zaciągnął więc kredyt hipoteczny w banku. Aby zostawić sobie część oszczędności na wykończenie

nowego mieszkania, Marek wziął w banku kredyt w równych ratach, ze zmienną stopą procentową w wysokości

300 tys. zł, na 25 lat i oprocentowany 3% w skali roku. Kwota miesięcznej raty Marka wynosi 1 422,63 zł.

W ostatnim czasie Marek usłyszał o przewidywanym podniesieniu stóp procentowych, które wpłynie na ratę

jego kredytu. Aby zobaczyć, jak zmieni się jego rata, sprawdził co się stanie, gdy oprocentowanie

wzrośnie o jeden, dwa, trzy i pięć punktów procentowych.

Wzrost o 1 pkt proc.

Rata wzrośnie o 160,88 PLN

Wzrost o 2 pkt proc.

Rata wzrośnie o 331,14 PLN

Wzrost o 3 pkt proc.

Rata wzrośnie o 510,27 PLN

Wzrost 5 pkt proc.

Rata wzrośnie o 892,82 PLN

Jak wynika z obliczeń Marka jego miesięczna rata w najbliższym czasie może wzrosnąć nawet o niespełna 900

zł. Jest to dla niego sygnał, aby zacząć nieco inaczej planować miesięczny budżet.

Pamiętaj, że wzrost stopy

referencyjnej NBP przekłada się na podobny wzrost stopy WIBOR, a w konsekwencji wzrost oprocentowania

Twojego kredytu mieszkaniowego.

Źródło: Wyliczenia własne

3. Kredyt hipoteczny o stałym i zmiennym oprocentowaniu –

który wybrać?

Kredyty dzielą się na gotówkowe (konsumpcyjne) oraz hipoteczne. Kredyt gotówkowy to kredyt

wypłacany w gotówce

przez instytucje finansowe, który przeznaczony jest na dowolny cel np. zakupy, wakacje, samochód itd. Z kolei

kredytem hipotecznym nazywamy długoterminowe zobowiązanie zaciągnięte z

przeznaczeniem na

sfinansowanie zakupu nieruchomości lub też jej remont.

Kredyt gotówkowy

Kredyt hipoteczny

Cel kredytu

Dowolny

Ściśle związany z nieruchomością

Okres kredytowania

Maksymalnie 10 lat

Nawet 35 lat

Wkład własny

Nie

Tak

Koszt kredytu

Wyższy niż w przypadku kredytu hipotecznego

Niższy niż w przypadku kredytu gotówkowego

Na polskim rynku istnieją dwa rodzaje oprocentowania kredytów hipotecznych:

stałe - utrzymujące tę samą wartość oprocentowania przez uzgodniony w umowie czas (np.

w ciągu pierwszych 5 lat),

zmienne - na jego wysokość mają wpływ czynniki zewnętrzne, takie jak stopy procentowe -

jego wysokość zmienia się w czasie całego okresu kredytowania

Jedną z największych zalet tego rodzaju kredytu o stałej stopie procentowej jest pewność, że przez

ustalony w porozumieniu z bankiem okres miesięczna rata będzie odporna na zmienność stóp

procentowych. Pamiętaj jednak, że dla długoterminowych zobowiązań, jakimi są kredyty

hipoteczne, oprocentowanie stałe określone jest wyłącznie na pewien okres (np. pierwsze 5

lat). Po tym czasie warunki spłaty ulegają zmianie, co może oznaczać skokowy wzrost oprocentowania.

Ponadto, stała wartość odsetek oznacza także, iż w przypadku spadku stóp procentowych miesięczna rata

pozostanie na wyższym poziomie. Natomiast wartość miesięcznej raty dla kredytu ze zmiennym oprocentowaniem

jest regularnie aktualizowana, co oznacza, iż wzrost stóp będzie oznaczał wzrost raty, natomiast ich

obniżenie - spadek wysokości raty.

Kredyt o stałym oprocentowaniu

Kredyt o zmiennym oprocentowaniu

Procentowa wysokość odsetek

Stała – przez określony przedział czasu

Zmienna

Miesięczna rata

Stała z góry określona

Zmienna – aktualizowana co 3 lub 6 miesięcy

Oprocentowanie kredytu

(w momencie zaciągnięcia zobowiązania)

Wyższe niż przy kredycie o zmiennym oprocentowaniu

Niższe niż przy kredycie o stałym oprocentowaniu

Wzrost stóp procentowych

Rata pozostaje na tym samym poziomie

Miesięczna rata rośnie

Spadek stóp procentowych

Rata pozostaje na tym samym poziomie

Miesięczna rata maleje

Nie ma jednoznacznej odpowiedzi, który z rodzajów kredytu jest bardziej opłacalny. Wszystko

zależy od aktualnej sytuacji ekonomicznej oraz indywidualnych preferencji kredytobiorcy. Jeśli zdecydujesz

się na kredyt ze zmiennym oprocentowaniem, możliwe są dwa scenariusze – oprocentowanie wzrośnie, przez co

przyjdzie Ci płacić więcej, ale może też zmaleć, co odciąży Twój domowy budżet. Z kolei przy stałym

oprocentowaniu ryzyko związane ze zmianą stóp procentowych leży po stronie banku, co ten sobie zrekompensuje

dodatkowymi kosztami i w efekcie wyższym kosztem kredytu. Na szczęście warto podkreślić, iż podjęta przez

nas decyzja nie musi być ostateczna, a uruchomione kredyty ze zmiennym oprocentowaniem można zawsze zmienić

na kredyty o stałym oprocentowaniu i na odwrót.

Czy wiesz, że...?

Wskaźnik RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania to całkowity koszt danego

kredytu lub pożyczki wyrażony jako wartość procentowa całkowitej kwoty zobowiązania w ujęciu jednego

roku. Miara ta pozwala w bardzo łatwy sposób porównać koszty kredytu, umożliwiając

wybranie takiej oferty, która rzeczywiście jest najtańsza.

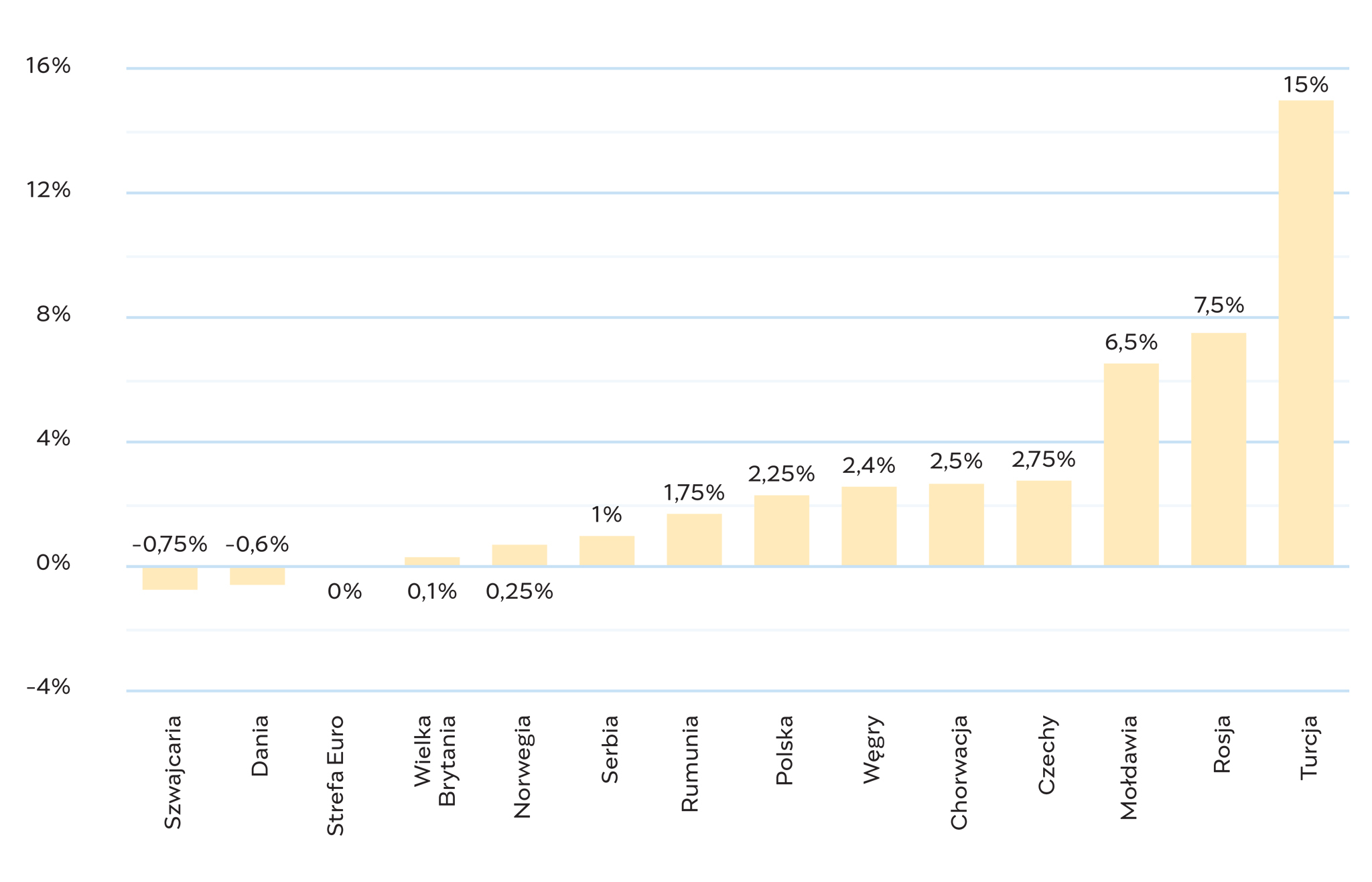

4. Jak wyglądają stopy procentowe w innych krajach?

O wysokości stóp procentowych w innych krajach Europy decydują poszczególne narodowe banki centralne. Wyjątek od

tej reguły stanowią kraje strefy euro, gdzie decyzja podejmowana jest centralnie przez Europejski Bank Centralny

dla wszystkich krajów wspólnoty walutowej. Od marca 2016 roku w krajach strefy euro stopa referencyjna wynosi

0%. Wśród państw, które w ostatnim czasie podjęły decyzję o podwyższeniu stóp procentowych jest Polska i inne

kraje naszego regionu, w tym Czechy i Węgry. Wszystkie te kraje są poza strefą euro, mają własne waluty i

indywidualnie decydują o poziomie stóp.

Stopa referencyjna w krajach Europy (stan na styczeń 2022)

Czy wiesz, że...?

Ryzyko wzrostu stopy procentowej jest obecnie znacznie silniejsze dla kredytów zaciągniętych w

złotówce niż dla zobowiązań w walutach obcych – także tych denominowanych/indeksowanych.

Większa stabilność walut takich jak euro, dolar czy frank szwajcarski obniża ryzyko gwałtownych skoków

stóp procentowych, co z kolei zmniejsza ryzyko wzrostu raty kredytu.

CZĘŚĆ III:

7 RAD DLA UWAŻNEGO KREDYTOBIORCY

1.

Przed decyzją o zaciągnięciu kredytu starannie przeanalizuj ofertę produktów kredytowych dostępnych na

rynku i

wybierz taki produkt, który najlepiej odpowiada twoim aktualnym potrzebom.

2.

Zawsze upewniaj się, że dobrze rozumiesz mechanizm działania produktu kredytowego, na który

się decydujesz -

jeśli go nie rozumiesz, poproś pracownika banku o ponowne wyjaśnienie.

3.

Przed zaciągnięciem kredytu lub pożyczki pamiętaj, by dokładnie przeanalizować wszystkie koszty

oferowanego

produktu – pod uwagę weź także części zmienne oprocentowania kredytu.

4.

Zakupy na kredyt rób rozważnie – zastanów się, czy rzeczy, na które decydujesz się „pod wpływem

chwili” są Ci

naprawdę potrzebne.

5.

Pamiętaj, by regularnie kontrolować poziom swojego zadłużenia – monitoruj stan swojego

zadłużenia i planuj swój budżet tak, by posiadać choćby niewielkie zabezpieczenie finansowe.

6.

Nie zaciągaj nowego długu na spłatę starego - w ostateczności skonsoliduj wszystkie swoje

długi w jeden kredyt i regularnie go spłacaj.

7.

Rozsądnie wybieraj instytucję w jakiej zaciągasz zobowiązania - pamiętaj, że zaciąganie

kredytów w banku wiąże się z mniejszym poziomem ryzyka, niż wzięcie tzw. „chwilówki” w niesprawdzonej

instytucji pożyczkowej.

POBIERZ PORADNIKI I MATERIAŁY EDUKACYJNE ZWIĄZANE Z INFLACJĄ

1.Inflacja

- proces wzrostu przeciętnego poziomu cen w danym okresie

2.Koszyk konsumpcyjny

- lista zakupów towarów i usług przeciętnego gospodarstwa domowego, na jej podstawie liczona jest inflacja

3.Stopa procentowa

- cena (koszt kapitału lub odsetki), jaką posiadacz kapitału uzyskuje od kredytobiorców za udostępnienie

go na ustalony czas.

4.Rada Polityki Pieniężnej

- organ Narodowego Banku Polskiego ustalający poziom stóp procentowych w Polsce

5.Cel inflacyjny

- cel poziomu inflacji w danym okresie przyjmowany przez bank centralny - w Polsce cel ten wynosi 2.5%

6.Deflacja

- proces odwrotny do inflacji, oznaczjący spadek przeciętnego poziomu cen w danym okresie

7.Realna stopa procentowa

- oprocentowanie pomniejszone o inflację

8.Marża kredytowa

- element oprocentowania kredytu, ustalana jest przez kredytodawcę na podstawie własnej polityki oraz

indywidualnej sytuacji klienta

9.WIBOR

- (z ang. Warsaw Interbank Oferred Rate) to oprocentowanie, w ramach którego udzielane są pożyczki

pomiędzy bankami na polskim rynku. Poziom wskaźnika jest niezależny od banków, a jego administratorem jest

Giełda Papierów Wartościowych w Warszawie

10.Cześć kapitałowa

- nominalna kwota kredytu - na jej podstawie obliczane są raty kredytu

11.Oprocentowanie (odsetki)

- koszt/cena jaką musi ponieść kredytobiorca w związku z pożyczeniem kapitału. Najczęściej wyrażone jest

ono procentowo i liczone jst w skali roku

12.Kredyt gotówkowy

- kredyt wypłacany w gotówce przez instytucje finasowe, który przeznaczony jest na dowolny cel np. zakupy,

wakacje, samochód itd.

13.Kredyt hipoteczny

- długoteminowe zobowiązanie zaciągnięte z przeznaczeniem na sfinansowanie zakupu nieruchomości lub też

jej remontu

14.Kredyt o stałym oprocentowaniu

- kredyt o stałej, określonej w umowie, wartości oprocentowania obowiązującej w trakcie tzw. okresu

czasowo stałej stopy (np, w ciągu pierwszych 5 lat)

15.Kredyt o oprocentowaniu zmiennym

- kredyt o oprocentowaniu zależnym od czynników zewnętrznych, takich jak stopy procentowe - wysokość raty

zmienia się regularnie co określony czas

16.RRSO

- Rzeczywista Roczna Stopa Oprocentowania to całkowity koszt danego kredytu lub pożyczki wyrażony jako

wartość procentowa całkowitej kwoty zobowiązania w ujęciu jednego roku.

Serwis BANKIWPOLSCE.pl administrowany przez Związek Banków Polskich w Warszawie stosuje dla

prawidłowego działania pliki cookies. Politykę prywatności, cel i sposób stosowania

plików cookies znaleźć można tutaj.

Źródło: Główny Urząd Statystyczny

Źródło: Główny Urząd Statystyczny

RPP podnosi stopy

RPP podnosi stopy